Comprei a casa onde moro atualmente há seis anos. Na altura foi uma grande oportunidade. O mercado imobiliário estava em baixa e os preços estavam com um grande desconto. O outro lado da moeda era o financiamento.

Com Portugal numa situação de crise o custo do crédito não parava de subir. Desde a primeira simulação que pedi, até efetivamente concretizar o negócio, vi o ‘spread’ (a taxa de juro que se adiciona à taxa de mercado Euribor, e que no fundo representa a margem de lucro dos bancos) subir 1 ponto percentual. Eu e o meu Pedro fizemos contas e decidimos avançar. No fundo sabia que depois da crise passar os ‘spreads’ iriam aliviar e, nessa altura, poderíamos renegociar. E assim avançámos com o negócio.

Em plena crise – sim, para terem uma noção, fiz o empréstimo na semana em que Portugal pediu ajuda à troika – o melhor ‘spread’ que consegui foram 2,9%. E acreditem que, na altura, era o mais baixo do mercado. O ano seguinte foi horrível em termos de custos de financiamento com os ‘spreads’ mínimos a começarem nos 3,5% e os máximos a superarem os 7%. Mas eu sabia que não era para sempre e que teria de ficar atenta para quando começasse o movimento descendente.

O início da descida dos ‘spreads’

Dois anos depois, ou seja, no final de 2013 alguns bancos já começavam a baixar os ‘spreads’. Decidimos mudar de banco para conseguir já poupar algum dinheiro. Mas não haveríamos de ficar por aqui. Eu sabia que os ‘spreads’ teriam de baixar para valores mais próximos de 1%. Era uma questão de aguardar. E assim foi, em setembro de 2016, ou seja, há exatamente 1 ano, fizemos nova mudança de banco e transferência de crédito à habitação. Desta vez para um ‘spread’ de 1,25%.

E sabem qual é a parte melhor? Como o banco estava como uma campanha em que suportava os custos de transferência não paguei comissão de amortização, nem despesas de abertura de processo. Ou seja, mudei o crédito à habitação de banco praticamente sem custos.

A grande poupança

Querem saber quanto já poupei com tudo isto? Posso dizer-vos que reduzi a prestação em 210 euros mensais. Isto significa uma poupança anual de 2.520 euros. Se contabilizarmos 40 anos de empréstimo são 100.800 euros que poupei. No fundo, o valor correspondente a uma casa.

Em seis anos de crédito à habitação já vou no terceiro banco. E garanto-vos, se aparecer mais barato, faço as contas e mudo. Acho que poupar mais de 100 mil euros vale o esforço da mudança.

Muitas vezes as pessoas simplesmente não mudam porque pensam que têm obrigatoriamente de ficar “agarradas” ao empréstimo até ao final da vida (não têm!) ou simplesmente não renegoceiam. Às vezes até o próprio banco já atualizou o preçário, e está a fazer condições melhores, e a pessoa nunca se dignou a renegociar.

Se querem saber quanto podem reduzir a vossa prestação podem utilizar o simulador disponível no MoneyLab. É uma versão simples porque contabiliza apenas o ‘spread’ e Euribor, mas já dá para ficar com uma ideia.

Para vos dar uma ajuda aqui ficam as médias mensais da Euribor (em Agosto) que estão todas negativas: 3 Meses: -0,329%; 6 Meses: -0,272%; 12 Meses: -0,156%.

Reduzi a prestação da casa em 210 euros mensais. Isto significa uma poupança anual de 2.520 euros. Se contabilizarmos 40 anos de empréstimo são 100.800 euros que poupei. No fundo, o valor correspondente a uma casa.

O que o mercado oferece agora

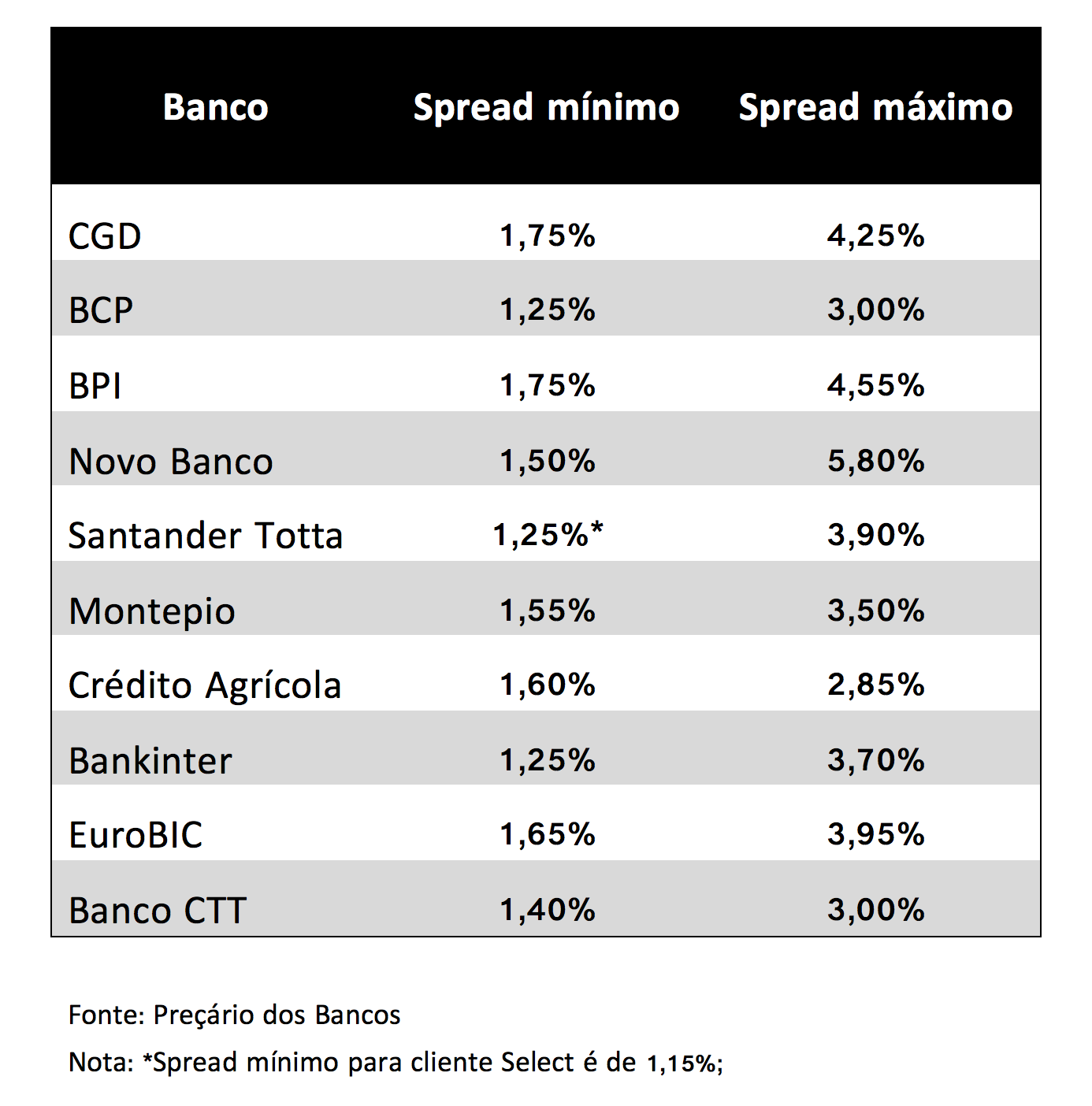

Também para vos facilitar o trabalho de ir à procura dos ‘spreads’ atualmente praticados no mercado, recolhi os dados e coloquei-os numa tabela (quem é amiga, quem é?). Atenção que para se ter acesso aos ‘spreads’ mínimos é necessário cumprir alguns requisitos, nomedamente em termos de rácio financiamento/garantia (em breve falarei aqui deste indicador), valor do empréstimo, etc. O ‘spread’ acabará por refletir o risco do cliente, e da operação de crédito, para o banco. Por isso, nem sempre todos têm acesso ao ‘spread’ mínimo.

Para quem está a pensar em comprar casa, ou já tem um empréstimo à habitação e nunca sequer renegociou com o banco talvez tenha chegado a hora.

Duas notas: se tem em ‘spread’ acima de 2% vale a pena falar com o seu banco e procurar melhores condições. Segunda nota, se é daqueles que apanhou a primeira grande guerra dos ‘spreads’ e ainda tem os 0,29% ou 0,30% então o melhor é deixar-se estar quieto. É que estamos longe dessa oferta e esses ‘spreads’, ainda por cima com as taxas Euribor negativas, permitem que algumas pessoas estejam apenas a pagar o capital em dívida. E isso é uma grande benesse.

Se tiverem alguma dúvida, algum tema que gostassem que falasse aqui no blog, ou têm alguma partilha de experiência deixem tudo nos comentários.

Espero que tenham gostado deste artigo e que o partilhem!

Cara Bá,

Fico a aguardar então um post futuro sobre a questão do “rácio financiamento/garantia”, já que estou a planear comprar casa. 😉

Obrigado!

P.S.: Parabéns pela mudança de visual. Está muito bonita!

Olá Cláudia,

Muito obrigada pelas amáveis palavras 🙂

O rácio financiamento/garantia é um ponto determinante quando se pede um crédito à habitação, pode ser a diferença entre conseguir ou não a aprovação. Está registado o pedido e em breve haverá novidades 😉

Eu comprei casa em 2014, mais precisamente em Novembro e o spread da altura foi de 4.8% e fiquei assim até 2016 a prestação ia sempre baixando uns centimos por causa da Euribor mas aguentei e em 2016 pensei está na altura de refilar já lá tem algum do meu dinheiro agora quero mais, foi então que eu pedi uma avaliação e baixaram 1% estando agora nos 3.8%. Aproveitei as férias do Natal de 2016 e fui aos bancos pedir simulações com os documentos do meu empréstimo e o IRS lá fui eu e numa das simulações existia um spread de 1.6% que me iria dar o Banco Popular na altura sendo eu sócia da Deco eles estavam com essa campanha. Lá fui eu ao meu banco com essas provas e pedi uma revisão ao meu spread. O meu gestor de conta ainda me disse tenha atenção que isso é uma promoção depois aumenta e eu disse não foi essa a informação que eu tenho e ele entretanto fez uns telefonemas e confirmou o que eu lhe tinha dito e apresentou o pedido com a simulação anexada e eu escrevi se a proposta não me agradasse que mudava de banco. Ainda não obtive resposta, quer dizer já obtive só que o meu gestor de conta recusou e fez uma contra proposta ele nem me contou qual foi a resposta porque afirmou que eu me iria revoltar com a resposta que a sede do banco me tinha dado. Por isso ainda continuo a aguardar e eu já estou como o provérbio “quem não chora não mama” e todos sabemos que o não está garantido e como ainda estamos num país livre só temos que lutar e valer dos nossos direitos 😉

Olá Sónia,

Obrigada pela sua partilha. É isso mesmo. Temos de nos mexer, perguntar, pedir, renegociar. Espero que consiga reduzir a sua prestação muito em breve 🙂

Cá em casa apanhamos ainda a boa altura e o spread está a 0,5%.

Não se mexe ! 😀

É isso mesmo, Andrei. Não mexe, não respira 🙂