Podia citar-vos imensos estudos que demonstram a razão pela qual as mulheres têm uma relação diferente com o dinheiro. Mas deixo-vos apenas três tópicos: as mulheres ganham menos que os homens, mesmo quando ocupam cargos semelhantes; a esperança média de vida das mulheres é superior, o que significa que vão viver mais anos e, no final da vida, apenas contam com o seu rendimento; em situações de divórcio as mulheres demoram mais tempo a restabelecer-se financeiramente. Por tudo isto, e muitos mais motivos, é importante que as mulheres estejam atentas ao seu dinheiro.

Deixo-vos aqui 5 dicas para gerirem melhor as vossas finanças.

1) Assuma a gestão do seu dinheiro

Um dos erros mais comuns é delegar a gestão das suas finanças noutras pessoas. Sobretudo nos casais mais velhos é mais frequente do que se pensa as mulheres delegarem toda a gestão do dinheiro nos homens. No entanto, também já conheci muitos casos de casais jovens em que as mulheres se “demitem” dessa função e preferem que seja o marido ou namorado a gerir porque “não percebem muito bem de contas”. É importante que cada pessoa, seja homem ou mulher, assuma a responsabilidade da gestão do seu dinheiro. Até porque se, por algum motivo, houver uma mudança na vida a mulher acabará por ser forçada a assumir essa responsabilidade. E às vezes até já pode ser tarde, como já tinha escrito num artigo para as Capazes.

2) Envolva toda a família

É muito importante que o dinheiro não seja um tabu, como o foi durante muitos anos. Tradicionalmente ninguém diz quanto ganha, seja a colegas ou mesmo os pais aos filhos. Sempre houve uma conotação algo negativa em falar-se de dinheiro. Num casal ambos devem estar a par de toda a situação financeira e também se devem envolver os filhos. A transparência financeira é mais importante para a coesão financeira do que se possa pensão.

3) Faça um orçamento

Não há volta a dar. Seja sozinha, ou não, para conseguir gerir as suas finanças pessoais, o ideal é fazer um orçamento. Saber quanto gasta exatamente em cada despesa. Desde o café à prestação da casa. Nenhuma despesa pode deixar de ser contabilizada. Só assim será possível saber qual a real situação financeira e estabelecer objetivos. Há muitos gastos que nem sequer nos apercebemos e que seria suficiente para canalizar para outras despesas ou iniciar uma poupança. Pode utilizar um caderno, uma folha de excel, ou um programa ou aplicação de finanças pessoais, como por exemplo, o Boonzi que já vos falei.

4) Gaste menos do que ganha

Parece óbvio mas na realidade nem sempre é isso que acontece. Seja pelo surgimento de uma despesa inesperada, ou mesmo porque não temos apontadas as nossas despesas, mais facilmente do que se pensa a conta pode ir parar aos negativos. E começamos depois a utilizar a linha de crédito da conta ordenado e para sair do vermelho é quase como um sofrimento. A conta está negativa depois chega o ordenado, passa um pouco do verde e logo na primeira despesa lá entra no negativo outra vez. Depois de ter orçamentadas todas as despesas e receitas trace objetivos para conseguir equilibrar as suas contas, seja por via da despesa ou de receita (leia 10 dicas para conseguir um rendimento extra)

5) Crie um fundo de emergência

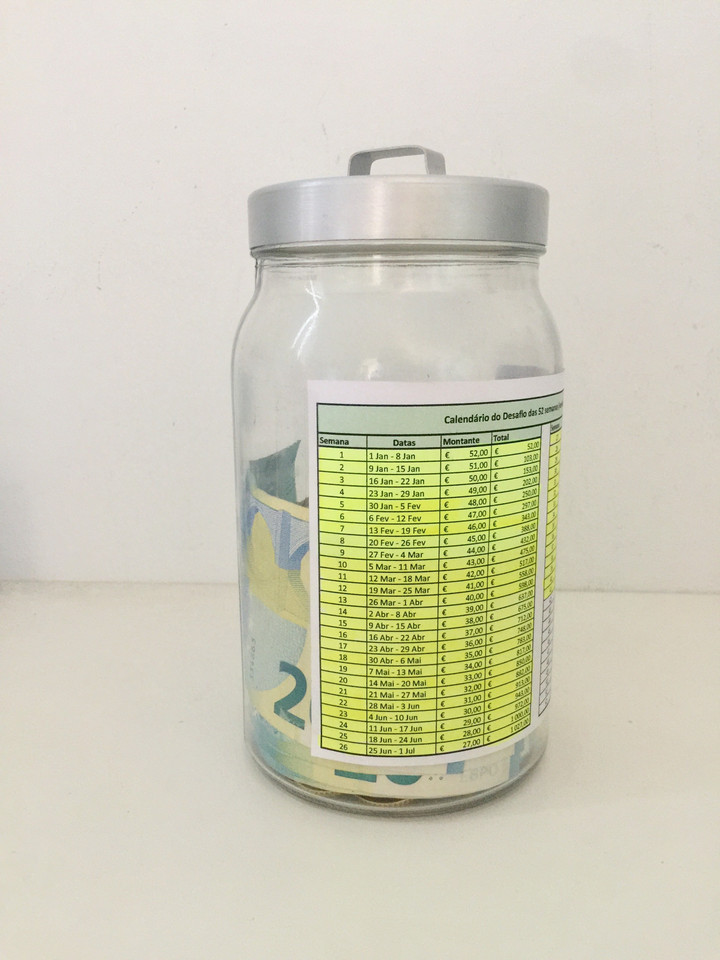

Dizem as boas práticas que todos devemos ter um fundo de emergência suficiente para suportar, pelo menos, entre três a seis meses das nossas despesas. Isto significa que durante esse período tem uma almofada financeira para imprevisto. Um estudo da Cetelem indicou que 32% não tem qualquer capacidade financeira para suportar uma despesa mensal extra, como arranjo de automóvel, coimas, tratamentos médicos, obras em casa, entre outros. O fundo de emergência, tal como o nome indica, serve para isso mesmo: para emergências. Para que um imprevisto não desiquilibre todas as nossas finanças. Muitas pessoas dizem-me que mal têm para as despesas quanto mais para fundos de emergência. E isso mostra a precaridade e instabilidade que estas famílias vivem. Nestes casos, qualquer imprevisto pode mesmo significar a rutura financeira. Mesmo que não consigam chegar aos três a seis meses (quem conseguir mais, melhor), o importante é começar a poupar para esse pé de meia. O desafio das 52 semanas pode ser uma forma para o conseguir.

Ficam as dicas!

Acompanhe também a página do Facebook e o Instagram.

Organização parece ser a base de um bom orçamento familiar!

É preciso continuar a praticar até se chegar a um ponto de equilíbrio! 😉

Olá Susana,

Nisto dos imprevistos depois até parece conspiração do universo e tudo tende a avariar na mesma altura.

Fico feliz que continuem a seguir o desafio. Eu também continuo o meu ao contrário.

Bjs

Olá Barbára, optimas dicas que aqui deixou…eu acho mesmo que o dificil mesmo é nas situações de imprevistos que não esperamos, como arranjo do carro, um electrodoméstico que foi á vida e mais vale comprar um novo , enfim..algo que durante o mês não contavamos e de repente tem mesmo de ser…mas pronto temos que nos desenrascar com o aquilo que se consegue ir poupando cada mês. Ah e o meu desafio das 52 semanas eu e o meu marido continuamos a preencher o papel todas as semanas e até agora está a correr bem Beijinhos

Beijinhos